- 직업전망

-

일자리 전망

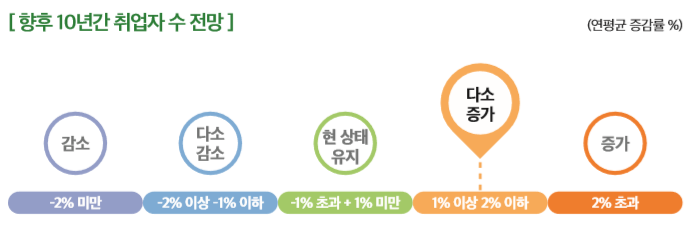

향후 10년간 회계사의 취업자 수는 다소 증가할 것으로 전망된다. 「2016~2026 중장기 인력수급전망」(한국고용정보원, 2017)에 따르면, 회계사는 2016년 약 18.1천 명 에서 2026년 약 20.2천 명으로 향후 10년간 2.2천 명(연평균 1.1%) 정도 증가할 것으로 전망된다. 통계청의 「전국사업체조사」에 의하면 공인회계사업 사업체 수와 종사자 수는 매년 다소 꾸준히 증가추세를 보이고 있다.

![[공인회계사업 사업체 및 종사자 현황]

연도 2010 2011 2012 2013 2014 2015 2016 2017

사업체 수 1,213 1,235 1,240 1,250 1,286 1,312 1,337 1,330

종사자 수 21,258 21,502 22,641 22,801 23,723 25,307 26,340 26,722

자료 : 통계청, 전국사업체조사](http://www.work.go.kr/images/consltJobCarpa/srch/korJobProspect/2019/KR010004_04.png)

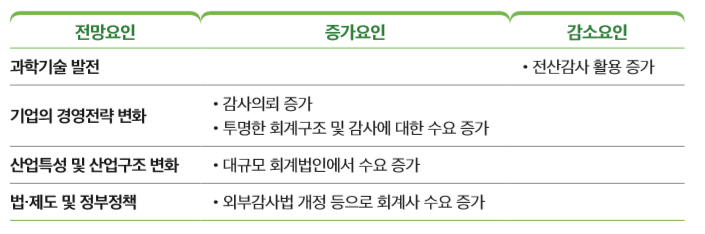

공인회계사는 자격시험을 통해 매년 선발되므로 선발인원에 따라 취업자 수에 영향을 받을 수 있다. 2000년까지 매년 500명 내외를 선발하였으나 2009년 이후 900명대를 유지하고 있고 정부에서는 2017년 외부감사법 개정으로 외부감사대상 확대, 표준감사시간제 도입 등으로 회계사 수요증가를 예상하면서 향후 선발인원을 완만하게 늘리고자 한다. 외부감사대상 확대는 외부감사 대상을 기존의 주식회사에서 유한회사 중 자산, 부채, 매출액 등을 종합적으로 고려한 특정기준에 해당하는 회사, 자산 또는 매출액이 500억 원 이상인 경우 등으로 확대하고자 하는 것이며 또한 감사업무의 질을 높이고 기업의 회계투명성을 높이기 위해 최소 감사시간을 부여 ‘표준감사시간제’ 를 도입하여 앞으로 감사기간이 점차 늘어날 것으로 예상된다. 또한 보다 투명하고 공정한 회계구조를 요청하는 시민의식으로 감사의 수요가 지속적으로 확대될 전망인 점도 회계사의 고용증가에 긍정적 영향을 미칠 전망이다. 아파트나 공익법인에 대한 감사등 과거에는 회계감사가 선택적이던 공익부문도 시민들의 투명성 요구가 커지면서 회계감사 영역을 늘리는 요인으로 작용할 전망이며 창업증가, 서비스업의 활성화로 소규모 사업자의 증가도 회계 서비스 수요를 가져올 수 있다. 많은 직업들이 국내외 경기의 영향을 받을 수 있지만 기업이 존재하는 한 경기에 상관없이 상당 수의 기업들이 회계 감사를 받아야 하기 때문에 회계사의 경우 상대적으로 경기변화에 덜 민감하다. 또한 법적구조의 복잡성과 기업환경의 다양화로 회계사의 수요증가를 이끌 수도 있는데, 기존 에는 일반사무원(경리, 회계 등)이 담당하던 일이 어렵고 복잡해지면서 회계사에 재무제표 작성을 의뢰하는 경우도 늘고 있다. 또한 회계사 선발인원을 늘리는 것에 대해 반대 입장도 존재한다. 회계사가 늘어나면 중소규모 회계법인이나 개인회계사무소의 경우 보다 경쟁이 치열해질 것으로 보고 있으며 또한 실제로 업무를 담당할 회계사가 부족해서라기보다는 과도한 업무부담, 감사보수하락 등으로 회계법인을 이탈하는 회계사가 많아지면서 실무역량을 갖춘 회계사가 부족한 데서 오는 것으로 판단해서다. 감사환경에 대한 구조적 개선과 휴업회계사를 적극 활용할 수 있는 방안에 대한 고민이 필요 하다는 입장이다. 실제로 한국공인회계사회 자료에 따르면 매년 국내 공인회계사 수는 꾸준히 증가추세다. 특히 이 중 회계사 자격을 소지한 사람이 회계업계가 아닌 민간기업체 등의 타 업계에 종사하는 것을 의미하는 휴업감사인이 매년 꾸준히 증가함을 알 수 있다.

![[연도별 공인회계사 등록회원 수]

연도 2010 2011 2012 2013 2014 2015 2016 2017 2018

총 회원수 13,912 14,655 15,571 16,605 17,409 18,216 18,943 19,758 20,604

회계법인 7,941 8,138 8,690 9,193 9,414 9,652 9,999 10,501 11,135

감사반 1,154 1,200 1,229 1,268 1,296 1,343 1,382 1,414 1,424

개업 505 496 566 705 723 826 773 771 710

휴업 4,312 4,821 5,086 5,439 5,976 6,395 6,789 7,072 7,335

자료 : 한국공인회계사회 내부자료(등록회원 수 기준) ※ 매년 12월 기준이며, 2018년은 10월 기준](http://www.work.go.kr/images/consltJobCarpa/srch/korJobProspect/2019/KR010004_05.png)

![[공인회계사업 사업체 및 종사자 현황]

연도 2010 2011 2012 2013 2014 2015 2016 2017 2018

2차 응시자

2,736 2,798 3,451 2,398 2,273 2,837 2,779 2,898 2,750

최종 합격자

953 961 998 904 886 917 909 915 904

자료 : 금융감독원, 공인회계사시험 사이트](http://www.work.go.kr/images/consltJobCarpa/srch/korJobProspect/2019/KR010004_06.png)

최근 인공지능(AI), 빅데이터 등 과학기술의 진보는 회계사의 수요를 감소시킨다는 의견도 있으나 회계업무를 보조하는 직업군에는 영향을 받을 수 있지만 가치판단 등 전문적인 업무를 담당하는 회계사의 수요에 영향을 미칠 가능성은 낮다는 의견도 있다. 하지만 전산감사 등의 수요는 앞으로 늘어날 수 있어 IT전문가와의 협업도 필요하다. 또한 최근에는 급변하는 기업환경을 둘러싼 다각 적인 컨설팅을 위해 변호사, 세무사 등 전문직종과 협업의 필요성도 점차 커지고 있다.

- 종사현황

-

종사현황

- 하는일/근무환경

-

하는 일

회계감사는 회계사의 대표적 업무 중 하나로 일반인이나 기관으로부터 투자를 받기 위해 회사가 경영성과나 재무상태 등의 정보를 제공할 때 이 정보가 거짓이나 오류 없이 작성되었는지를 조사 하고 검사하는 일이다. 이때 회계사는 회사의 재무상태, 경영성과, 현금흐름 등을 나타내는 정보가 정확하게 작성되었는지 여부를 감사보고서에 독립된 의견으로 제시한다. 회계감사는 기업의 요청 으로 진행되기도 하고, 외부감사법, 자본시장법, 기타 특별법에 따라 법적으로 정해진 감사를 수행 하는 경우도 있으며 인수합병이나 주식상장 등 특별목적에 의해 이뤄지는 감사보고서를 작성 하기도 한다. 그 외 회계사는 회계자문을 수행하기도 하고, 상장이나 자본시장 관련 이해나 지원을 위한 서비스를 제공하기도 하며, 비재무적 성과의 분석이나 보고, 준법감시나 규제관련 서비스, 내부감사, 내부통제 및 절차에 대한 지원서비스를 제공하기도 한다. 전산감사나 기업지배구조 개선 자문도 수행한다. 세무서비스 업무는 납세신고서를 작성하여 납세신고를 대신하거나 조세가 과다하게 부과된 경우 이를 해결하기 위한 이의신청과 심사, 심판청구를 대행 및 제공하는 것이다. 기업이 세무조사나 기타 세금과 관련된 처분을 받게 될 때 도움을 주기도 하며, 세무진단 및 관련한 상담과 자문을 수행하기도 한다. 기업의 해외투자 시 투자대상 국가의 조세감면제도 등 조세환경을 분석하여 자문을 수행하며 외국투자자의 국내투자와 관련한 자문도 실시한다. 그 외 기업의 급여, 4대 보험관련 업무를 대행하거나 지원하기도 한다. 경영컨설팅 업무도 회계사의 수행업무 중 하나인데 기업의 장단기 경영전략이나 경영혁신, 기업 구조조정에 대한 컨설팅, 재무 및 자금처리 프로세스의 최적화 지원 컨설팅, 회계 및 자금 시스템의 구축과 관련한 컨설팅, 시장 분석과 예측을 통한 사업타당성 분석에 관한 컨설팅 등 경영자문을 제공한다. 또한 기업 리스크관리, ERP시스템 구축, 기업가치 평가와 재산가치에 대한 감정서비스 등을 수행하기도 한다. 이 밖에 전 세계적으로 환경문제가 대두되면서 온실가스 최적절감을 위한 투자계획의 수립, 탄소 경영체계의 구축, 환경 및 탄소 회계관리체계의 수립, 저탄소 녹색성장 전략의 수립 및 대응에 관한 자문을 수행하기도 한다.

근무환경

회계사 중 공공기관이나 기업체에 고용된 회계사는 업무시간이 정해져 있는 편이나 개업회계사무소 혹은 회계법인 등에 근무하는 경우 의뢰 또는 계약 업체와 관련한 회계나 세무 관련 업무를 수행하거나 관련 자료를 확인하기 위해 정규시간 외에도 근무하는 경우가 많으며 특히 회계 및 세무 관련 업무의 특성상 의뢰업체의 회계연도 정산 및 감사보고서 제출시기에 상대적으로 장시간 근무하며 과도한 업무량으로 인한 스트레스가 있을 수 있다. 특히 소규모 인원이 종사하는 중소회계법인의 경우 주52시간 근무제 등으로 업무가 몰리는 특정시기에 인력운용에 애로를 겪기도 한다. 또한 회계사는 상당수의 시간을 사무실에서 보내지만, 경영컨설팅이나 회계업무 수행을 위해 의뢰 받은 업체에 직접 상주하면서 상당기간 일하기도 하며 관계기관으로의 출장도 잦은 편이다.

- 교육/훈련/자격 / 적성 및 흥미

-

회계사로 일하기 위해서는 공인회계사 자격시험에 합격해야 한다. 시험 응시자격은 대학에서 회계학, 세무 관련 과목, 경영학, 경제학과목을 일정 학점 이상 이수해야 주어진다. 1차 시험은 객관식 필기시험으로 경영학, 경제원론, 상법, 세부개론, 회계학 등의 과목을 치르며, 2차 시험은 주관식 필기시험으로 세법, 재무관리, 회계감사, 원가회계, 재무회계 등의 과목에 대해 치른다. 공인 회계사 시험에 합격한 후에도 회계법인, 공인회계사회, 금융감독원 등 관련 기관에서 실무수습을 받고 한국공인회계사회에 등록해야만 정식 회계사로 활동할 수 있다.

■ 관련 학과 경영학과, 경제학과, 회계학과, 세무학과, 금융·보험학과 등

■ 관련 자격 공인회계사(금융감독원)

적성 및 흥미

회계사는 통계나 수치를 다루게 되므로 세밀하게 검토하고 계산상의 오류를 찾을 수 있는 수리능력과 분석력, 꼼꼼함이 필요하다. 복잡하고 광범위한 업무를 해내는 문제해결 능력과 의뢰기업(고객)과의 원만한 커뮤니케이션 역량도 요구된다. 또한 투명하고 공정한 감사와 업무처리를 위해 직업윤리와 책임감, 그리고 업무상 알게 된 비밀을 철저히 유지할 수 있어야 한다. 이 밖에 업무를 수행하기 위해 회계학, 회계감사, 재무관리 등의 원리와 회계 관련 정책이나 제도, 기업환경을 둘러싼 국내외 경제상황 등도 지속적으로 탐구하는 자세가 필요하다.

경력 개발

회계사는 주로 회계법인, 개인사무소, 학교, 정부기관, 국영기업체, 금융기관, 일반 기업체 등으로 진출하며, 일반 기업체에서는 재무부서나 기업인수·합병(M&A)관련 부서, 전략 기획부서 등에서 일한다. 규모가 큰 대형 회계법인에서 실무경력을 쌓은 후 직접 (공동)개업 하기도 한다. 보통 회계법인의 공인회계사들은 ‘주니어→시니어→슈퍼바이저→매니저’의 승진 단계를 거치게 되는데 매니저는 그동안 업무를 수행하면서 쌓은 경력을 기반으로 다른 법인의 파트너로 스카 우트되거나, 자신이 근무하는 법인에서 파트너로 승진하여 주로 회계감사업무 등을 주관한다. 파트너까지 승진하는 데 보통 10년 내외의 기간이 소요된다. 개업 회계사는 작업량이나 은퇴시기를 자신이 결정할 수 있기 때문에 별도의 퇴직나이가 없다.

- 관련직업

-

- 세무사

- 경영컨설턴트

- M&A전문가

- 관련정보처

-

- 금융감독원 공인회계사시험관리팀 (02)3145-5114

- 한국공인회계사회 (02)3149-0100

직업전망 데이터는 워크넷(www.work.go.kr)을 통해 제공됩니다.

보다 상세한 내용은 워크넷 직업/진로 정보를 이용해 주시기 바랍니다.